Финансовый GAP – как это работает

В феврале 2019 года компания CARCADE первой запустила уникальную новинку, предлагая своим клиентам дополнительные возможности страхования по программе «Финансовый GAP».

Уникальная новинка

Каждый, кто хоть раз покупал автомобиль и оформлял полис КАСКО, наверняка сталкивался с понятием GAP страхование. Может показаться, что это лишняя дополнительная услуга и вполне достаточно стандартной страховки, но это не совсем так. Приобретая автомобиль в лизинг, GAP страхование поможет компенсировать расходы на лизинговые платежи в случае угона или полной утраты автомобиля. Почему так происходит, что такое финансовый GAP и как он рассчитывается, рассмотрим ниже.

Что такое GAP?

GAP (аббр. Guaranteed Asset Protection) переводится как «гарантия сохранения стоимости». Начнем с того, что страховые компании рассчитывают размер возмещения убытка при «тотале» (полной утрате авто) или угоне - с учетом износа автомобиля. Учитывается множество факторов, такие как: возраст автомобиля, его остаточная стоимость и т.д. Стоимость автомобиля уменьшается по мере эксплуатации. В первый год стоимость ТС уменьшается на 15 %. Во второй – еще на 10 –15 %. И так, каждый год, автомобиль теряет по 10% от первоначальной стоимости. При наступлении страхового случая (угон автомобиля или полная утрата) страховые компании выплачивают компенсацию, но часто ее не хватает для покрытия неоплаченных лизинговых платежей и закрытия договора. В итоге владелец оказывается с долгом по лизингу и без машины.

Финансовый GAP покрывает разницу между суммой страхового возмещения по КАСКО и суммой оставшихся невыплаченных платежей по договору лизинга, а также убытки, связанные с оплатой аванса. Важным моментом является то, что сохранение авансового (первого) взноса дает возможность владельцу приобрести новый автомобиль в лизинг. В среднем договор лизинга заключается на 36 месяцев с первоначальным взносом 20 – 30 %. И по статистике страховые случаи приходятся на первые три года владения авто. Возможно уместно будет уточнить что аванс тоже амортизируется, потому как в противном случае это будет незаконным обогащением клиента.

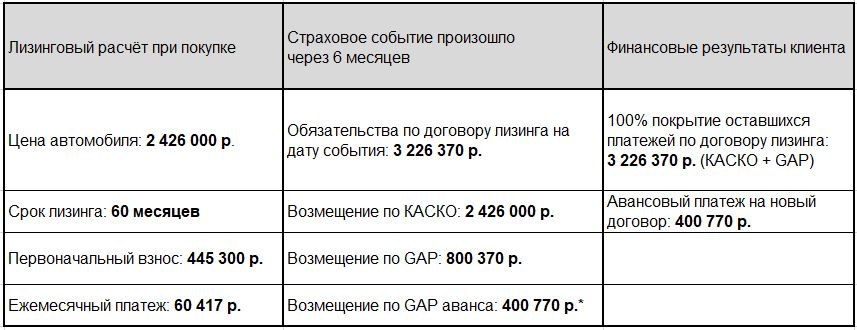

Пример использования GAP страхования

Приведем пример расчета GAP страхования при покупке автомобиля в лизинг. Автомобиль стоимостью 2 426 000 руб., клиент приобрел в лизинг на 60 месяцев. Сумма аванса составила при этом 445 300 руб. По договору ежемесячные платежи составили 60 417 руб. Через 6 месяцев, после оформления договора автомобиль не может больше эксплуатироваться из-за аварии. Задолженность на этот период составляет 3 226 370 руб. При возмещении полиса GAP страхования владелец авто получает 800 370 руб., по КАСКО 2 426 000 руб. и аванс 400 770 руб. Таким образом, покрываются остаточные платежи по договору лизинга (КАСКО + GAP) и остается взнос в виде аванса на новый автомобиль. Таким образом, потратив на полис GAP 21 000 руб. клиент получает 1 200 000 руб. компенсации.

* с учетом амортизации за истекший период страхования

Особенности финансового GAP

- Финансовый GAP не имеет аналогов на рынке страхования

- Страховое возмещение по GAP можно получить только в случае угона автомобиля или полной его утраты (машина получила повреждения, например, в ДТП или при утоплении, и не подлежит ремонту). На другие риски полис не распространяется, например, при обычном ДТП ущерб возмещается по КАСКО

- GAP страхование оформляется только как дополнение к КАСКО

GAP в CARCADE

Компания CARCADE первой запустила программу «финансовый GAP» в 2017 году и сделала её еще более наполненной в 2019. В случае наступления страхового события пакет КАСКО + финансовый GAP защищает все расходы клиента на лизинг включая авансовый взнос (с учетом амортизации) и задолженность в будущих периодах.

Оставьте заявку

Чтобы получить специальное предложение на лизинг

Оформление заявки

Чтобы получить специальное предложение на лизинг

Часто задаваемые вопросы

Лизинг – это аренда с правом дальнейшего выкупа имущества долгосрочного пользования. Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. Одним из самых популярных предметов лизинга является автотранспорт.

Автолизинг – удобный и выгодный способ приобрести транспорт любого типа, оплачивая его стоимость постепенно, с минимальной финансовой нагрузкой на бизнес. Этим финансовым инструментом пользуются в основном юридические лица и индивидуальные предприниматели.

Существуют разные виды лизинга, в том числе автолизинга. Самым популярным в России и удобным для представителей малого и среднего бизнеса является финансовый лизинг автомобилей: это форма приобретения транспортных средств на условиях долгосрочной аренды с последующим правом выкупа.

Для того, чтобы понять, как устроен процесс финансового лизинга, рассмотрим процедуру соответствующей сделки. В ней участвуют три стороны: поставщик автомобиля – автосалон или автопрооизводитель, клиент – лизингополучатель и лизинговая компания, финансирующая сделку, - лизингодатель.

Лизинговая компания совершает покупку автомобиля в лизинг у поставщика на основании договора купли-продажи. В договоре обязательно должно быть указано, что данное транспортное средство приобретается в лизинг с целью его последующей передачи третьему лицу (лизингополучателю).

Между лизингодателем и клиентом заключается договор лизинга. На его основании лизингополучатель ежемесячно уплачивает лизинговой компании платежи в рамках финансовой аренды автомобиля. Платежи производятся в соответствии с условиями договора лизинга, в котором зафиксирован размер платежей и график их выплат.

Собственником автомобиля является лизинговая компания. Транспортное средство принадлежит ей до тех пор, пока клиент не выполнит перед ней все обязательства по договору, включая оплату минимального выкупного платежа. После этого, например, через три года, если срок договора лизинга был именно таков, транспорт переходит в полное владение клиента на основании акта приема-передачи предмета лизинга.

Используя лизинг для покупки автомобиля, компания имеет возможность законным путем оптимизировать налогооблагаемую базу. Это совершается за счет отнесения лизинговых платежей на себестоимость, применения механизма ускоренной амортизации предмета лизинга, а также возможности возмещения сумм НДС, уплаченных лизингодателю.

Преимуществом лизинга, как инструмента покупки автомобиля, в отличие от кредита, является возможность легальной оптимизации налогооблагаемой базы предприятия. Автолизинг, в конечном итоге, позволяет приобрести автомобиль на более выгодных условиях чем покупка в кредит, за счет уменьшения суммы налогов к уплате. В сравнении с покупкой авто за наличные, лизинг не требует крупных единоразовых финансовых вложений.

Основное преимущество автолизинга – возможность списания лизинговых платежей на затраты предприятия. Таким образом, база для расчета налога на прибыль ниже по сравнению с кредитом, где на затраты можно относить только проценты, а не весь платеж по кредиту. Лизинг является разновидностью арендных отношений и относится к операциям по оказанию услуг, поэтому лизинговые платежи облагаются НДС. Соответственно можно получить налоговый вычет по НДС в том же квартале, когда были проведены платежи, на основании счетов-фактур.

Среди других преимуществ использования лизинга – высокая скорость прохождения сделки и доступность получения финансирования.

Дело в том, что при покупке авто в лизинг транспортное средство остается в собственности лизинговой компании до окончания срока действия договора. Оно и является основным обеспечением сделки. Поэтому, при обращении в лизинговую компанию к заемщику предъявляются более гибкие и лояльные требования.

Кроме того, лизинговые компании обычно располагают экспертными знаниями об имуществе, которое они продают в лизинг. Поэтому они обычно оказывают клиенту широкий спектр дополнительных услуг: оперативный поиск предмета лизинга у поставщиков-партнеров, профессиональные консультации по продаже авто в лизинг, страхование, регистрация и т.п.

Подробнее об отличия лизинга и кредита, а также о том, что выгоднее читайте в разделе: Лизинг или кредит? – Что выбирают предприниматели.

Реальная оценка финансового состояния компании, работающей по упрощенной системе налогообложения, несколько сложнее, чем компании, использующей традиционную систему налогообложения с НДС. Тем не менее, CARCADE финансирует сделки с такими ИП и юридическими лицами, а заявки от клиентов принимаются и рассматриваются на общих основаниях. Сроки принятия решений и проведения сделки в целом такие же, как и по другим клиентам. В частности, клиенты на «упрощенке» могут пользоваться предложениями экспресс-лизинга - в CARCADE такие сделки могут быть оформлены в срок от 2 дней всего по 2 документам – паспорту и свидетельству ФНС. Всем клиентам доступны и специальные предложения лизинга, действующие в компании, например, лизинг с удорожанием 0%, когда стоимость авто равна сумме платежей по договору лизинга.

Лизинговые компании предъявляют более гибкие требования к заемщикам, чем банки. Для получения одобрения финансирования компания должна существовать и вести фактическую деятельность более 9 месяцев с момента государственной регистрации юридического лица или индивидуального предпринимателя. А также компания не должна быть убыточной. Для оформления транспорта в лизинг и получения индивидуального графика платежей можно отправить простую заявку с сайта или позвонить на бесплатную горячую линию – 8 800 700-30-30

Лизинг доступен некоммерческим организациям, при условии, что заключение лизинговых сделок не запрещено законом либо учредительными документами некоммерческой организации, а также если организация не будет проводить электронные торги.